전자부품주 동일기연, 거래량 급증과 함께 상한가…지금 들어가도 될까?

2025년 10월 21일, 동일기연(032960)이 시장의 시선을 단숨에 끌었습니다. 전일 대비 30% 상승하며 15,340원으로 상한가에 직행한 것인데요. 단순한 시세 움직임이 아닌, 투자자라면 꼭 눈여겨봐야 할 힌트들이 곳곳에 보입니다. 오늘은 동일기연 주가 급등의 원인을 짚어보고, 향후 흐름까지 전망해 보겠습니다.

🚀 상한가 직행! 단숨에 3,540원 상승

동일기연은 이날 고가, 시가, 종가가 모두 동일한 15,340원으로 마감했습니다. 이는 전형적인 ‘상한가 매수 잠김’ 현상으로, 수요가 공급을 압도할 때 나타나는 전형적인 패턴입니다.

거래량은 45만 6천 주, 거래대금은 약 69억 원 수준으로 이전보다 뚜렷한 증가세를 보였습니다. 이런 상황에서는 단기 시세 차익을 노리는 매수세가 대거 유입됐을 가능성이 큽니다.

📊 동종업계 대비 밸류에이션은?

비슷한 업종의 LG이노텍, 삼성전기와 비교하면 동일기연의 시가총액은 작지만, 단기 상승률은 압도적으로 높습니다. 최근 주가 기준 상승률만 봐도 무려 +30%를 기록했습니다.

| 종목명 | 현재가 | 전일 대비 | 상승률 |

|---|---|---|---|

| 동일기연 | 15,340 | +3,540 | +30.00% |

| 삼성전기 | 215,500 | -3,000 | -1.41% |

| LG이노텍 | 222,000 | -7,000 | -3.06% |

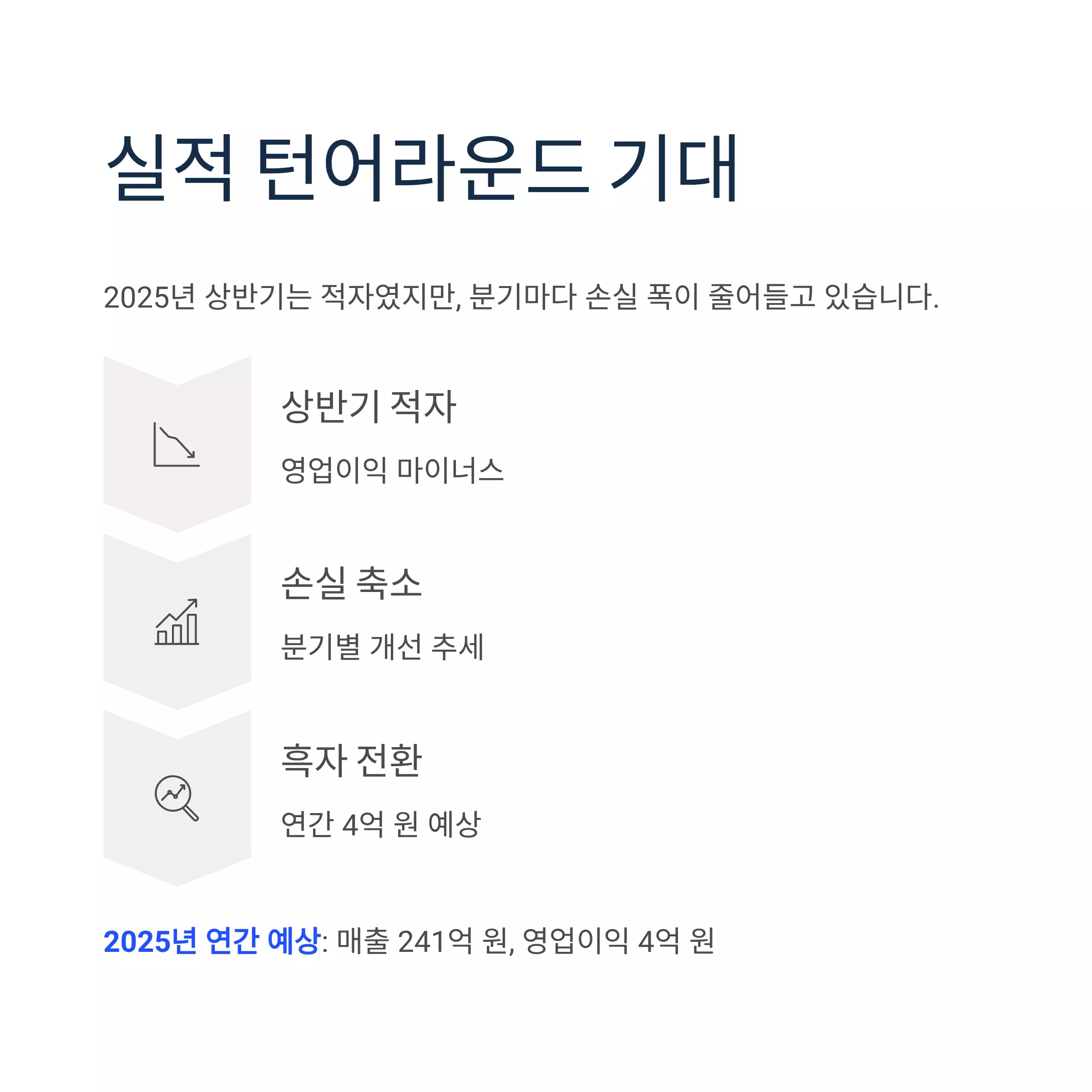

💹 실적은 아직 ‘기대감’에 머무는 수준

동일기연의 2025년 상반기 실적을 보면 아직 영업이익과 순이익은 적자 상태입니다. 하지만 분기마다 손실 폭이 줄어드는 점은 긍정적 신호입니다.

특히 2025년 연간 예상 실적은 매출 241억 원, 영업이익 4억 원으로 흑자 전환 가능성이 기대됩니다. 시장은 이 기대감을 미리 반영하고 있습니다.

📈 주요 재무지표 요약

| 항목 | 2024.12(E) | 2025.12(E) |

|---|---|---|

| 매출액 | 252억 원 | 241억 원 |

| 영업이익 | 1억 원 | 4억 원 |

| 당기순이익 | -8억 원 | 1억 원 |

| EPS | -188원 | 188원 |

| PER | 55.10배 | 81.86배 |

PER이 높다는 건 현재 이익 대비 주가가 비싸다는 의미지만, 이는 곧 ‘성장 기대감이 선반영된 상태’로도 해석할 수 있습니다.

📉 수급: 외국인·기관은 조용, 개인 매수 집중

급등에도 불구하고 기관과 외국인의 매수세는 크지 않았습니다. 10월 20일 기준, 외국인 +270주 / 기관 +10주로 미미한 수준입니다.

즉, 개인 투자자 중심의 단기 기대감 상승이 주가 급등의 주된 원인일 가능성이 큽니다.

🔍 관련 공시는 ‘없음’…루머 or 기대감?

2025년 10월 21일 현재, 동일기연 관련 신규 공시나 계약 발표는 없습니다.

커뮤니티에서는 특정 수주, M&A 가능성 등의 루머가 돌고 있지만, 공식적으로 확인된 내용은 전무합니다.

명확한 재료 없이 주가가 급등하는 경우, 이후 하락 조정 위험이 크기 때문에 보수적인 시각이 필요합니다.

🧭 단기 vs 중장기 전략은 달라야

단기적 관점에서는 이미 상한가에 도달한 지금은 진입 타이밍이 늦었다고 볼 수 있습니다. 특히 다음 거래일 시초가가 고점에서 형성될 경우, 변동성 확대 가능성도 큽니다.

중장기적 관점에서는 실적 턴어라운드와 업황 회복이 실현된다면 현재 가격은 오히려 기회가 될 수도 있습니다. 단, 확실한 추세 확인 전까지는 리스크 관리가 필수입니다.

댓글