ISA 계좌 3년 만기 도래! 해지할까, 연장할까? 판단 기준 총정리

ISA 계좌를 개설한 지 어느덧 3년.

만기 알림을 받으면 가장 먼저 드는 생각은 “이제 해지해도 될까?”일 겁니다.

하지만 아무런 전략 없이 해지하면 절세 혜택을 놓치거나 손해를 볼 수 있어요.

오늘은 ISA 해지 전 꼭 체크해야 할 5가지를 정리해드립니다.

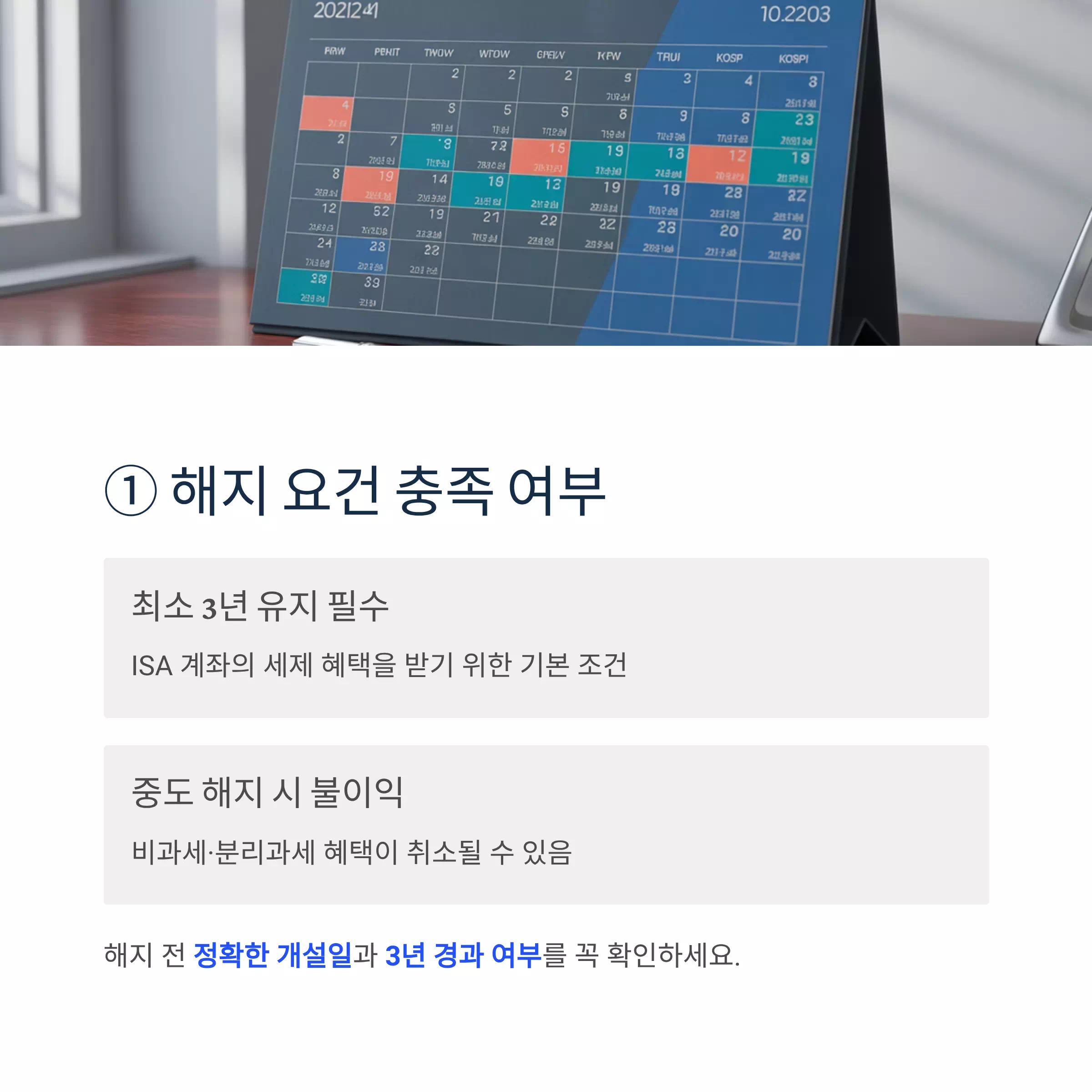

① 해지 요건 충족 여부

ISA 계좌의 세제 혜택을 받기 위해선 최소 3년 유지가 필요합니다.

중도 해지 시, 지금까지 받았던 비과세·분리과세 혜택이 취소될 수 있어요.

따라서 해지 전 정확한 개설일과 3년 경과 여부를 꼭 확인하세요.

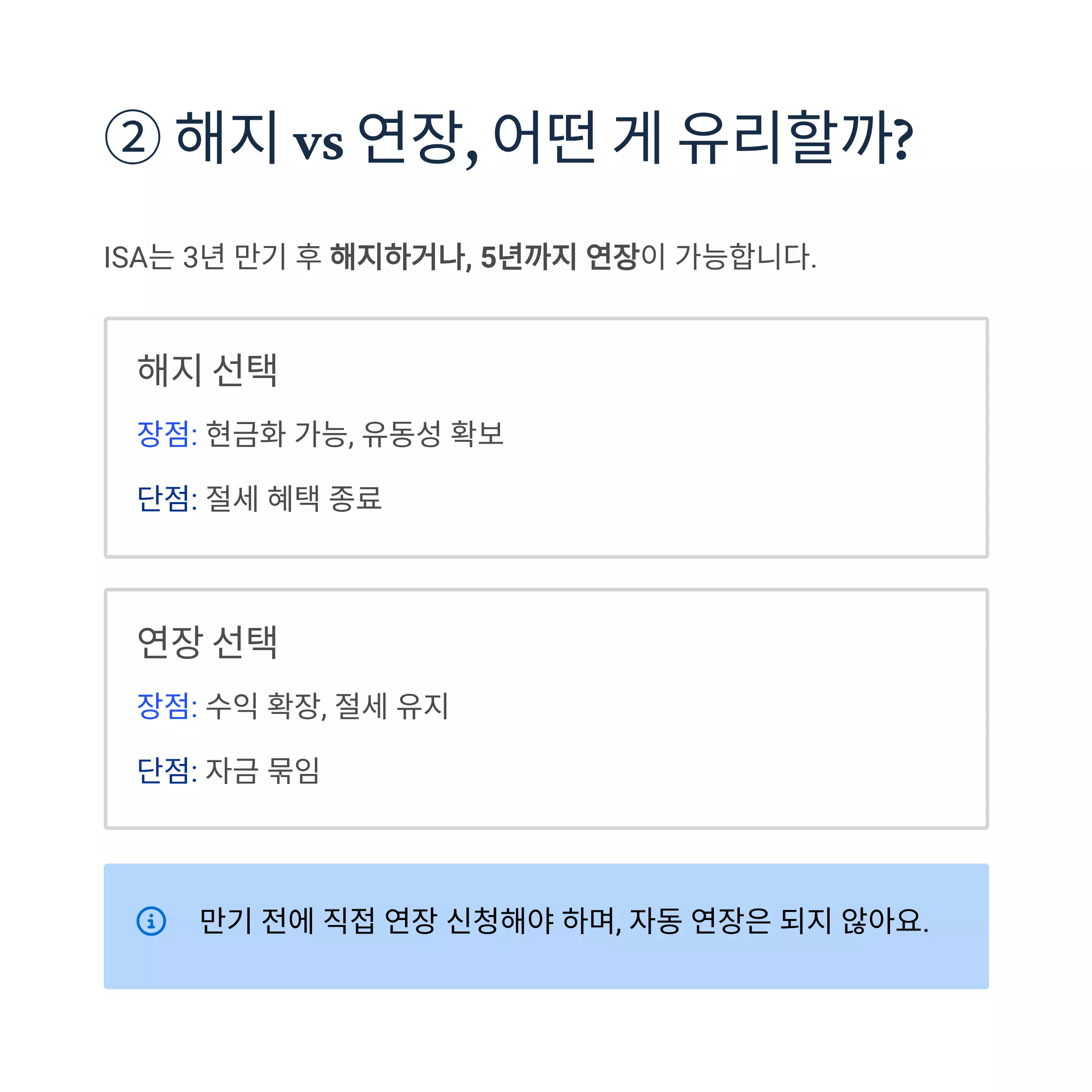

② 해지 vs 연장, 어떤 게 유리할까?

ISA는 3년 만기 후 해지하거나, 5년까지 연장이 가능합니다.

수익 중이라면 연장으로 절세 혜택을 더 붙이는 전략도 좋아요.

단, 만기 전에 직접 연장 신청해야 하며, 자동 연장은 되지 않아요.

| 선택 옵션 | 장점 | 단점 |

|---|---|---|

| 해지 | 현금화 가능, 유동성 확보 | 절세 혜택 종료 |

| 연장 | 수익 확장, 절세 유지 | 자금 묶임 |

③ 계좌 내 수익 상태 확인

계좌 안에 예금·ETF·펀드가 있다면, 현재가 기준 수익 상태를 확인하세요.

손실 구간에 있는 자산을 지금 해지하면 손해를 볼 수 있으니 시장 타이밍 고려도 필요합니다.

수익 실현 타이밍 = 절세 혜택 극대화 타이밍이 될 수 있어요.

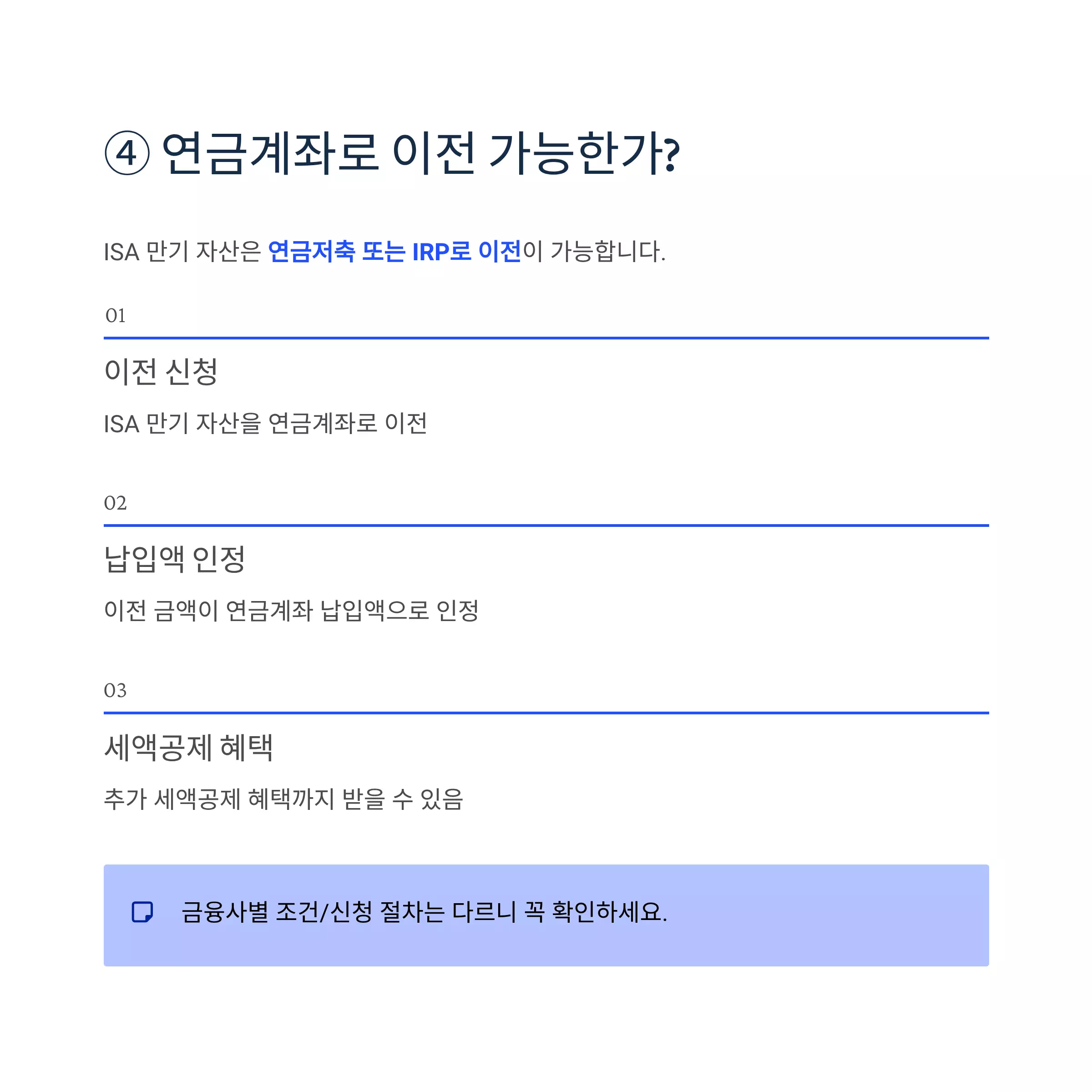

④ 연금계좌로 이전 가능한가?

ISA 만기 자산은 연금저축 또는 IRP로 이전이 가능합니다.

이 경우, 이전 금액은 연금계좌 납입액으로 인정되어 세액공제 혜택까지 추가로 받을 수 있어요.

단, 금융사별 조건/신청 절차는 다르니 꼭 확인하세요.

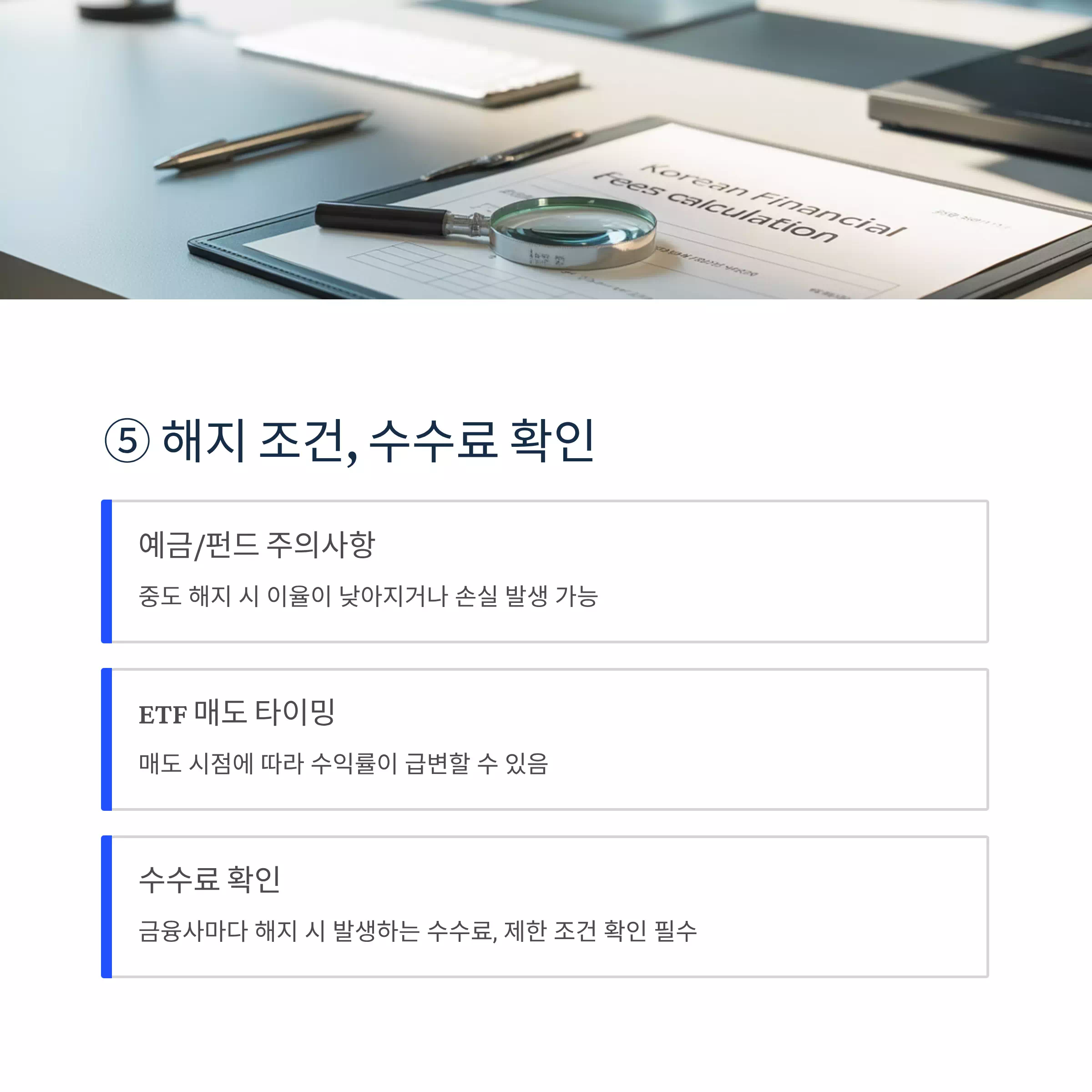

⑤ 해지 조건, 수수료 확인

일부 예금이나 펀드는 중도 해지 시 이율이 낮아지거나 손실이 발생할 수 있어요.

또 ETF는 매도 타이밍에 따라 수익률이 급변할 수 있기 때문에 해지 전 매도 시점도 조절해야 합니다.

금융사마다 해지 시 발생할 수 있는 수수료, 제한 조건도 반드시 확인하세요.

✔ 해지는 종료가 아닌 전략의 시작

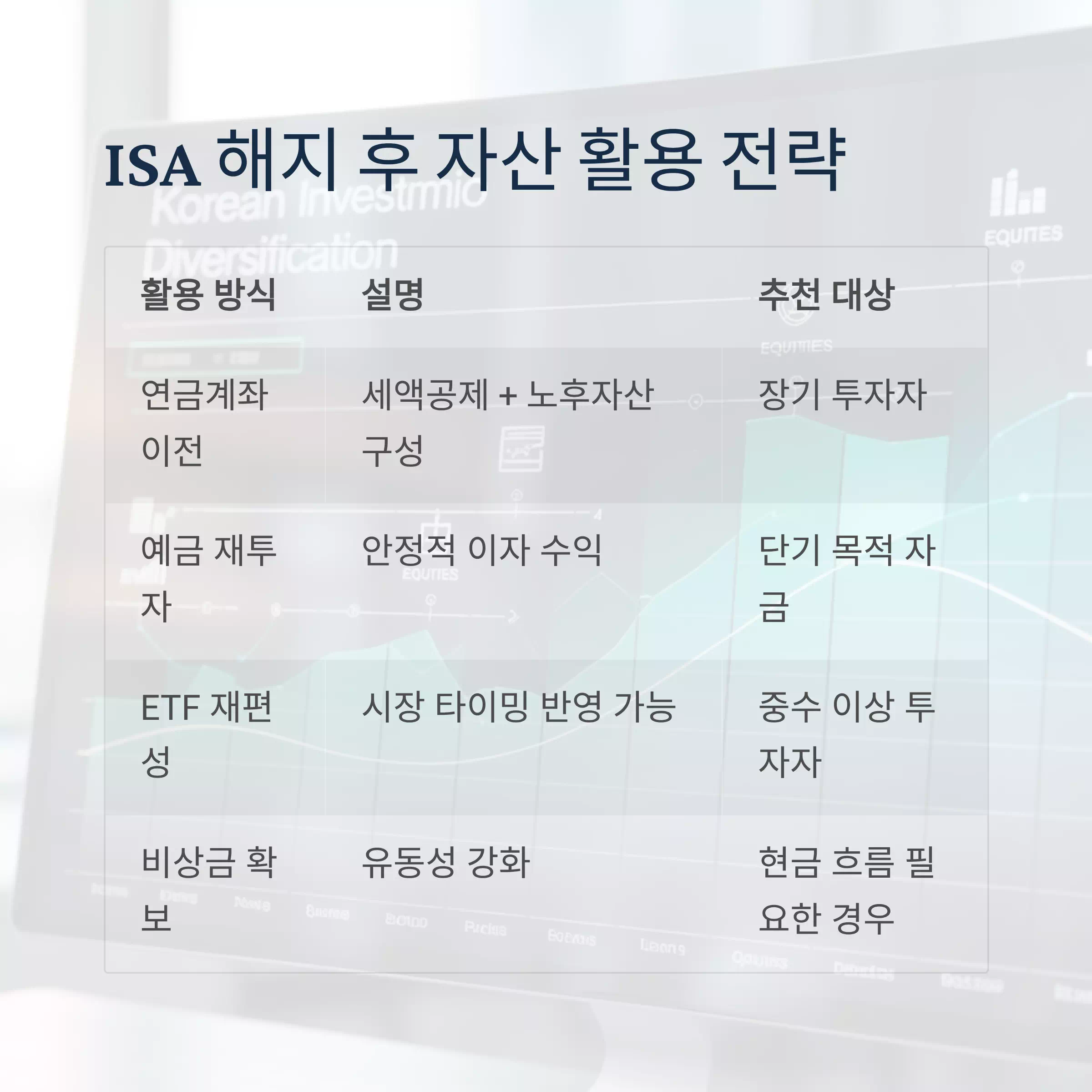

ISA 해지는 단순한 계좌 종료가 아닌, 자산 흐름의 전환점이 될 수 있습니다.

해지한 자금을 어떻게 활용하느냐에 따라 자산 성장과 절세 효과의 방향이 완전히 달라질 수 있어요.

ISA 해지 후 자산 활용 전략

| 활용 방식 | 설명 | 추천 대상 |

|---|---|---|

| 연금계좌 이전 | 세액공제 + 노후자산 구성 | 장기 투자자 |

| 예금 재투자 | 안정적 이자 수익 | 단기 목적 자금 |

| ETF 재편성 | 시장 타이밍 반영 가능 | 중수 이상 투자자 |

| 비상금 확보 | 유동성 강화 | 현금 흐름이 필요한 경우 |

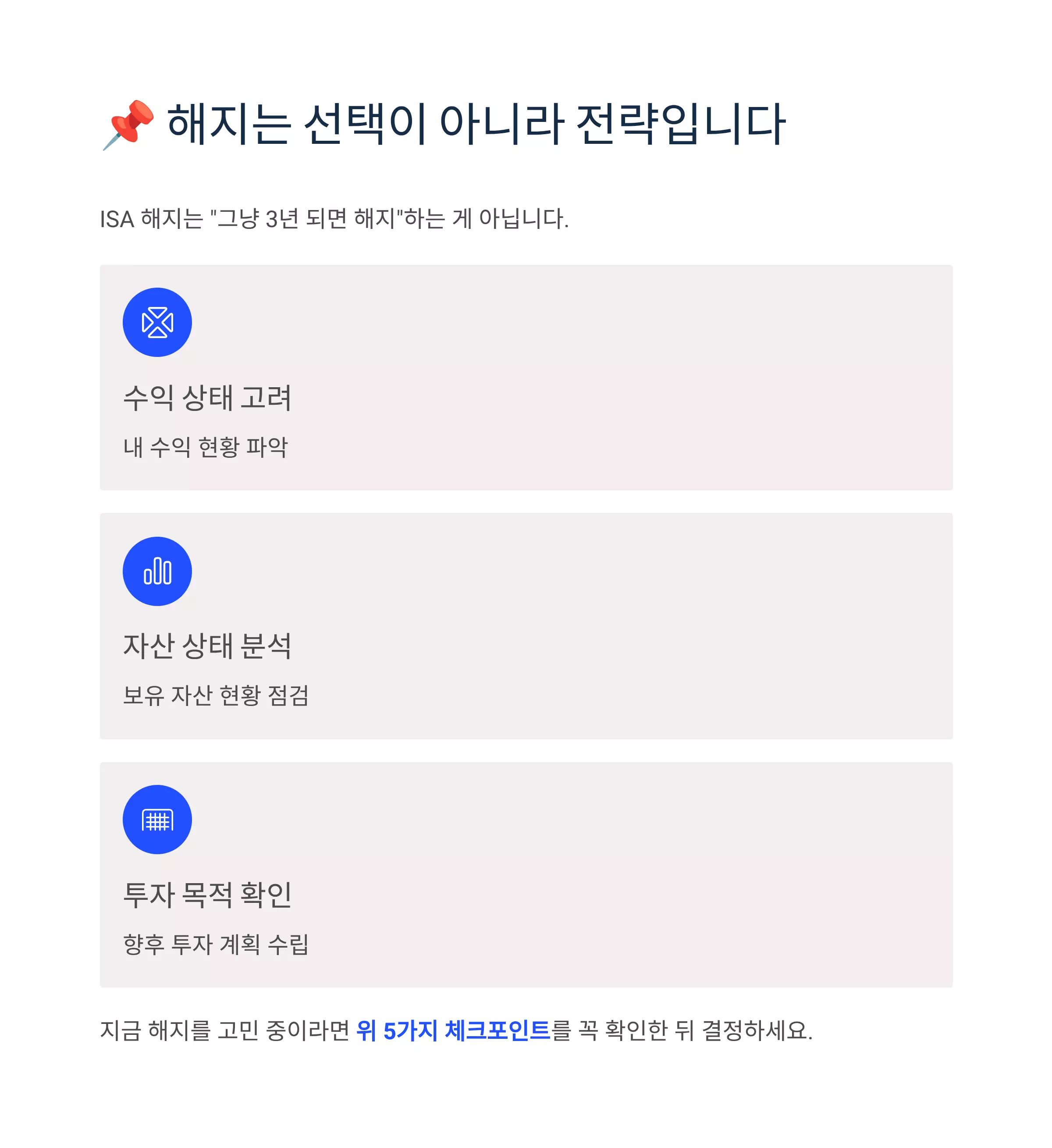

📌 해지는 선택이 아니라 전략입니다

ISA 해지는 “그냥 3년 되면 해지”하는 게 아닙니다.

내 수익, 자산 상태, 투자 목적에 따라 전략적으로 선택해야 합니다.

지금 해지를 고민 중이라면

위 5가지 체크포인트를 꼭 확인한 뒤 결정하세요..

ISA 계좌 개설부터 절세 전략까지, 시작 전에 꼭 알아야 할 10가지

댓글