🚀 경쟁사보다 빠르지 않으면 의미가 없다 — 속도가 만들어내는 투자 기회

2025년 10월, 반도체 업계는 기술력 이상으로 ‘속도’에 집착하고 있습니다. 그 중심에 선 SK하이닉스 역시 같은 룰 위에서 움직이고 있죠. 메모리 반도체는 이제 느긋하게 개발만 잘하면 되는 시장이 아닙니다. 빠른 대응, 빠른 양산, 빠른 고객 확보가 곧 주가에 반영되는 시대입니다.

이 글에서는 SK하이닉스가 얼마나 빠르게 움직이고 있으며, 그 속도가 투자자에게 어떤 의미로 다가올 수 있는지를 살펴봅니다.

⚙ HBM, 이제는 기술보다 속도가 좌우한다

SK하이닉스는 이미 HBM3E 양산을 시작했고, 엔비디아와의 거래도 이어지고 있습니다. 하지만 시장은 여전히 묻습니다 — “HBM4는 언제?”, “양산 속도는 경쟁사보다 빠른가?”. 이 질문의 핵심은 기술이 아니라 시장 대응 속도입니다.

HBM 기술은 상향평준화 중이며, 누가 먼저 고객사에 납품하고 수율을 확보하느냐가 더 중요해졌습니다.

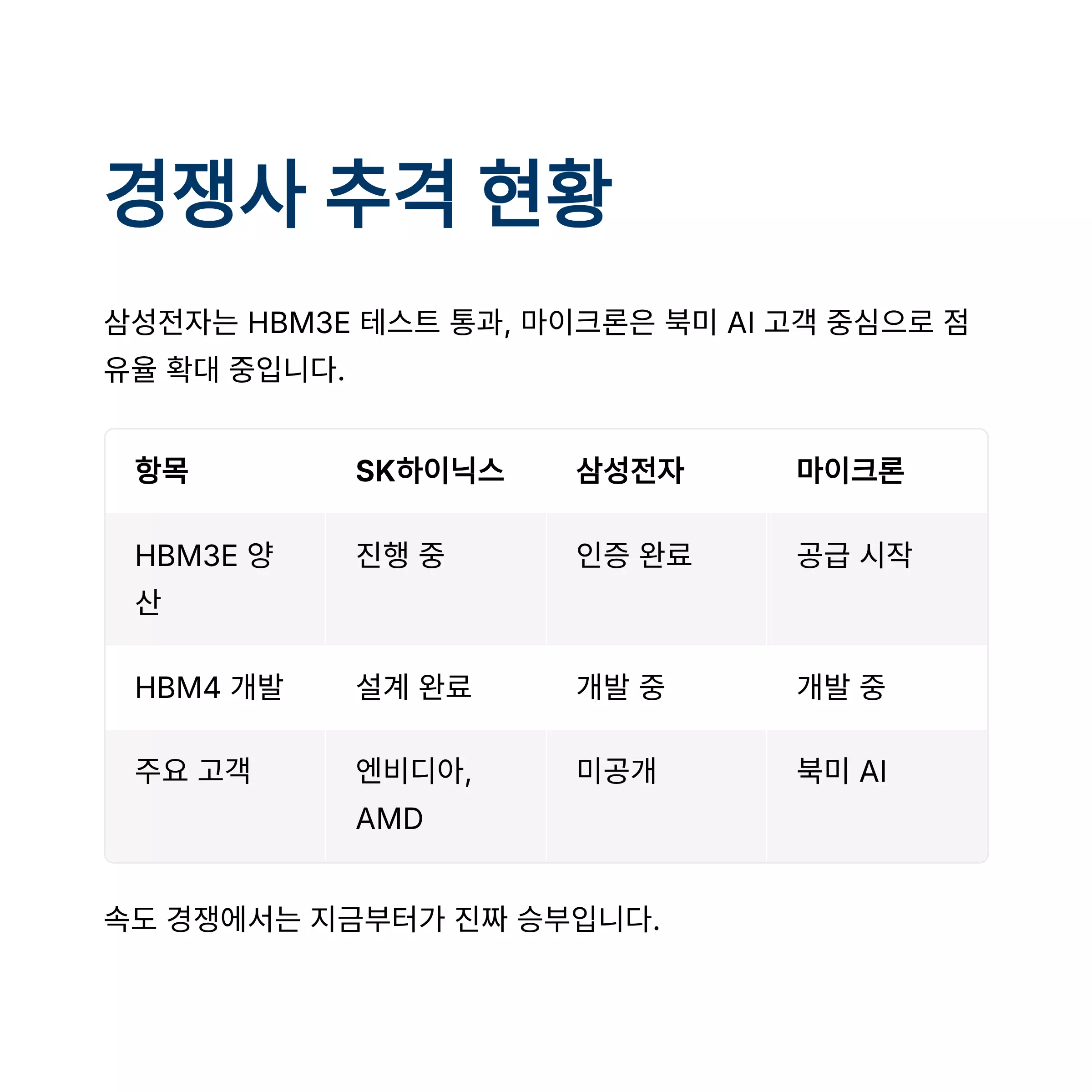

⚔ 마이크론과 삼성, 턱밑까지 추격 중

삼성전자는 최근 HBM3E 고객사 테스트를 통과했고, 마이크론은 북미 AI 고객 중심으로 점유율을 빠르게 높이고 있습니다. 특히 마이크론은 공급 안정성에서 좋은 평가를 받고 있습니다.

SK하이닉스는 기술에선 앞서 있지만, 속도 경쟁에서는 지금부터가 진짜 승부입니다.

| 항목 | SK하이닉스 | 삼성전자 | 마이크론 |

|---|---|---|---|

| HBM3E 양산 | 진행 중 | 인증 완료, 양산 임박 | 일부 고객 공급 시작 |

| HBM4 개발 | 설계 완료 | 개발 중 | 개발 중 |

| 주요 고객 | 엔비디아, AMD | 미공개 | 북미 AI 고객 |

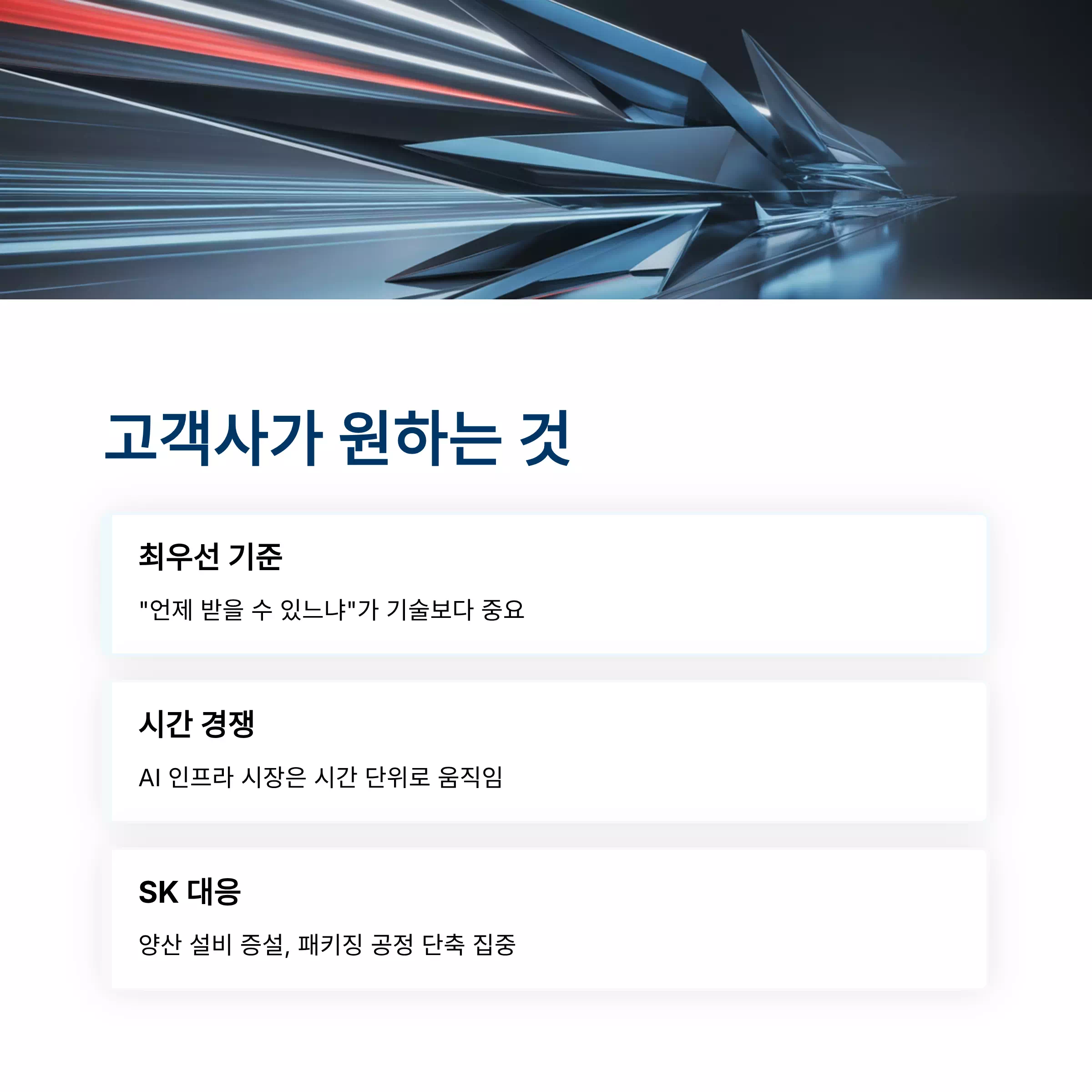

🤝 고객사는 ‘빠른 기업’을 원한다

SK하이닉스의 무기는 기술이었지만, 지금 고객들은 “언제 받을 수 있느냐”를 더 중요하게 보고 있습니다. AI 인프라 시장은 시간 단위로 경쟁이 벌어지고 있어 납기 일정과 생산 속도가 최우선 기준이 되고 있습니다.

이에 따라 SK하이닉스는 양산 설비 증설, 패키징 공정 단축, 장비 수급 안정화에 역량을 집중하고 있습니다.

🏗 내부적으로도 ‘속도 중심’으로 조직 재편

2025년 중반 이후 SK하이닉스는 개발, 생산, 영업 조직을 통합해 ‘End-to-End 실행 체계’를 구축 중입니다. 이는 제품 개발부터 고객 납품까지의 기간을 줄이기 위한 전략으로, 기술의 완성도보다 납품 속도에 방점을 찍은 변화입니다.

또한 고객 피드백 루프가 강화돼, 시장 반응을 실시간으로 제품에 반영할 수 있는 체계가 마련됐습니다.

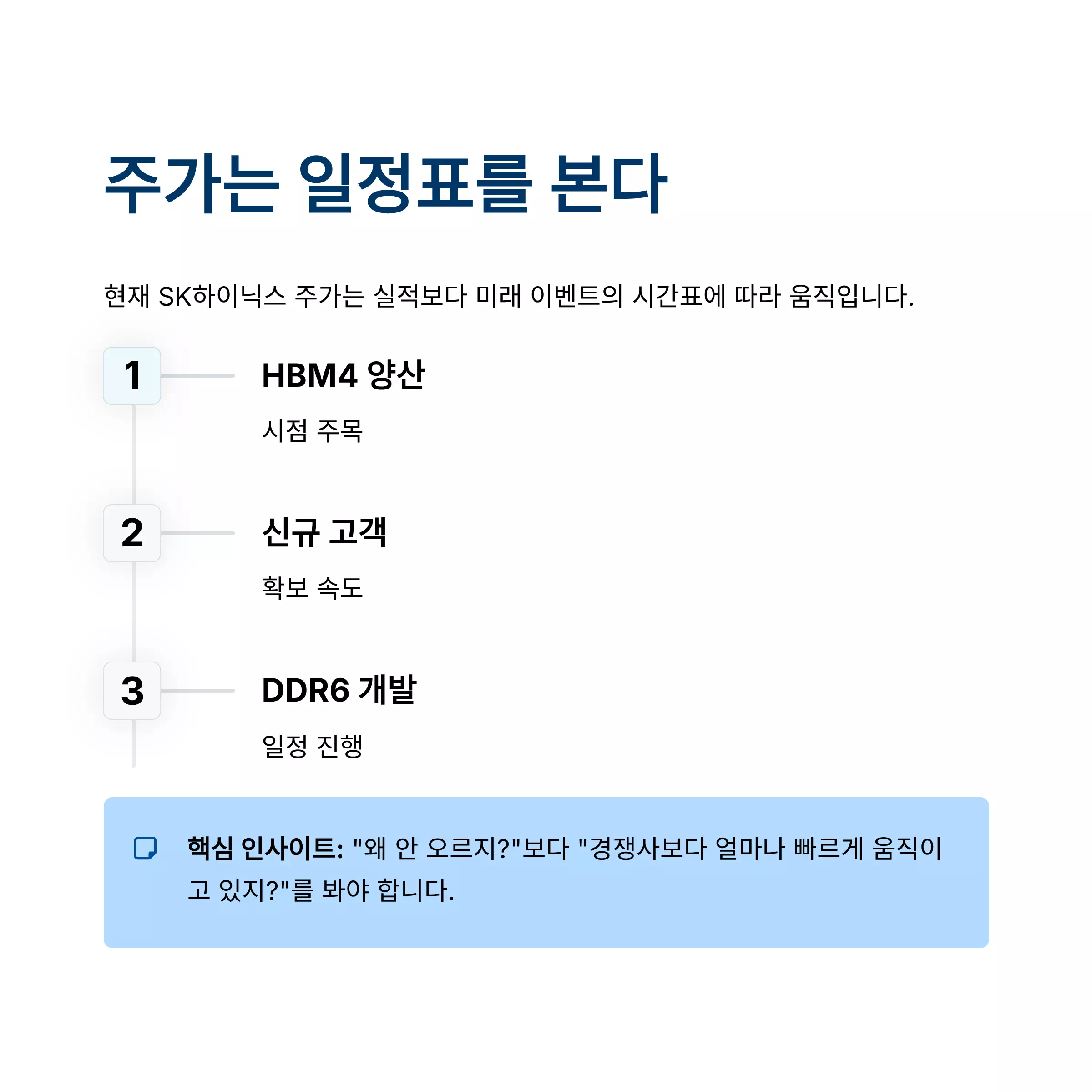

📈 주가 반등 타이밍도 ‘속도’와 연결된다

현재 SK하이닉스 주가는 실적이나 수요 증가보다는 HBM4 양산 시점, 신규 고객 확보 속도, DDR6 개발 일정 등 미래 이벤트의 시간표에 따라 움직이고 있습니다.

즉, 내용보다 일정이 중요한 시장으로 변했습니다. 따라서 주가가 정체되어 있을 때 “왜 안 오르지?”보다 “경쟁사보다 얼마나 빠르게 움직이고 있지?”를 보는 것이 중요합니다.

🔍 투자자가 주목해야 할 체크포인트

| 체크포인트 | 내용 | 영향도 |

|---|---|---|

| HBM4 개발 상황 | 설계 완료, 양산 준비 중 | 매우 높음 |

| 고객사 추가 확보 | 엔비디아 외 신규 계약 | 높음 |

| DDR6 양산 일정 | 산업용·AI 서버 중심 | 중간 |

| 수율·패키징 기술 | 납기 단축 및 생산성 향상 | 매우 높음 |

💬 결론 — 기술보다 ‘누가 먼저 하느냐’의 싸움

과거엔 ‘누가 더 좋은 기술을 갖고 있느냐’가 중요했다면, 이제는 ‘누가 먼저 시장에 내놓고 수익화하느냐’가 핵심입니다.

SK하이닉스는 이 변화를 인식하고 속도 중심의 전략으로 움직이고 있습니다. 그 속도는 투자자에게 ‘지금 들어갈 이유’를 만들어주는 신호일 수 있습니다.

조정 구간 속에서도, 속도 경쟁의 결과가 드러나는 순간 주가는 빠르게 반응할 가능성이 있습니다.

🚀 [2025 하반기 SK하이닉스 주가전망] HBM 슈퍼사이클 시작? 목표가 48만원, 지금 들어가도 될까?

댓글