2025년 하반기, SK하이닉스 주가가 반도체 업황 회복과 함께 신고가를 경신하고 있습니다. 특히 HBM(고대역폭 메모리)과 AI 서버용 D램 수요가 폭발하며 글로벌 증권사들이 목표가 40만~48만원을 제시하고 있죠.

- HBM3E 시장점유율 62%, 세계 1위

- 3분기 영업이익 11조 원 예상, 2026년 47조 전망

- 목표주가 평균 40만~45만원, 일부 증권사 48만원 제시

- AI 반도체 슈퍼사이클 본격화로 중장기 상승 여력 ↑

📊 SK하이닉스 주가 및 실적 흐름

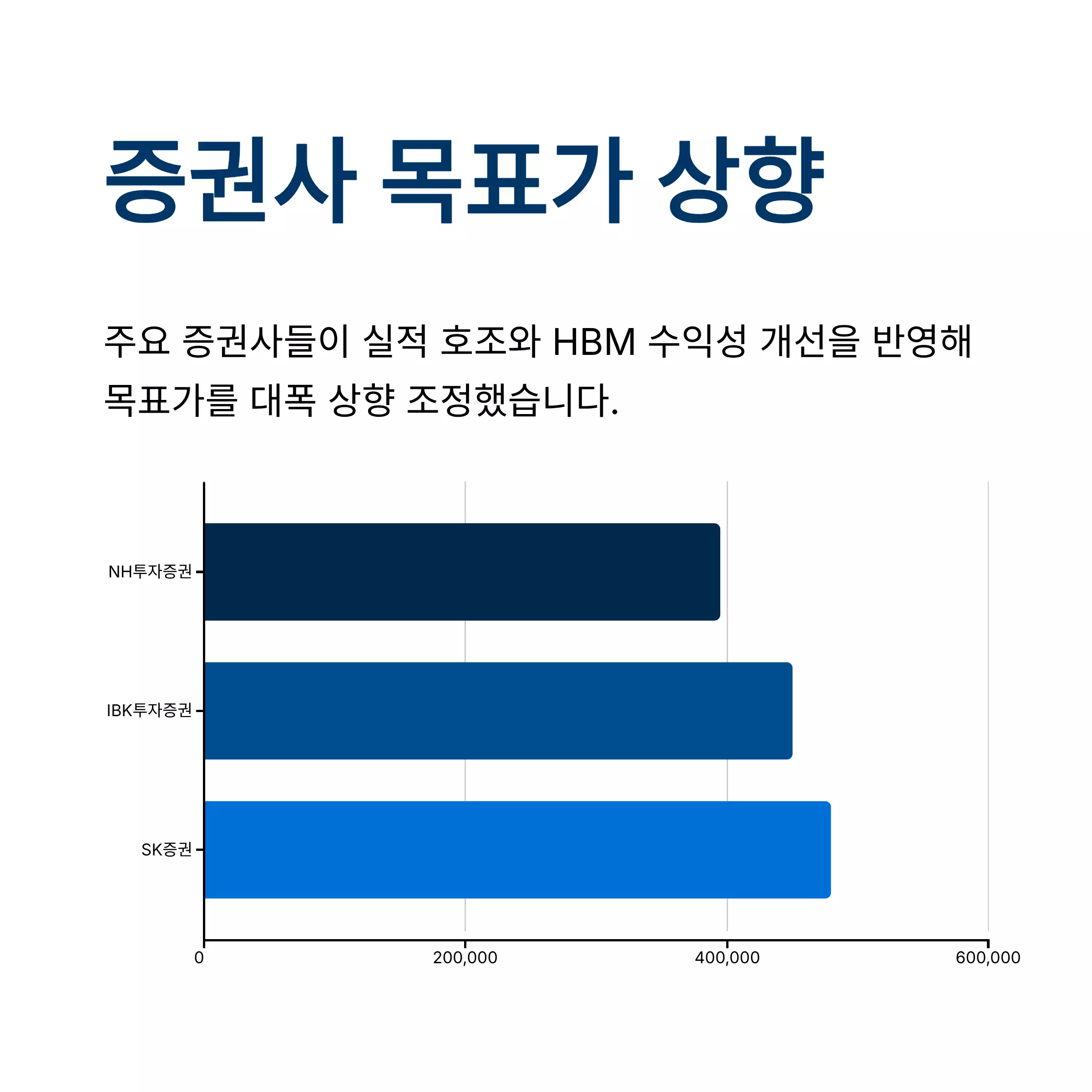

2025년 1월 초 17만 원대에서 9월 말 35만 원을 돌파하며 약 두 배 상승했습니다. NH투자·IBK·SK증권 등 주요 리포트에서 3분기 최대 실적과 목표가 상향을 발표했죠.

| 증권사 | 기존 목표가 | 상향 목표가 | 비고 |

|---|---|---|---|

| NH투자증권 | 34.5만원 | 39.5만원 | 3분기 실적 호조 전망 |

| IBK투자증권 | 36만원 | 45만원 | HBM 수익성 개선 반영 |

| SK증권 | 40만원 | 48만원 | AI 반도체 수혜 극대화 |

실적 관련 보도 확인하기: [한국경제 - NH투자 리포트 요약] [SK하이닉스 공식 실적 발표 바로가기]

💡 HBM 시장 점유율 62%, AI 반도체 핵심 수혜주

2025년 2분기 기준 SK하이닉스는 글로벌 HBM 시장의 62%를 차지하며 세계 1위를 기록했습니다. AI 서버, 데이터센터 확장에 따른 고부가 DDR5·HBM3E 수요가 실적 개선의 핵심입니다.

AI 인프라 확대는 일회성이 아니라 ‘구조적 성장 트렌드’로 평가됩니다. NH투자증권은 “2026년까지 AI 서버 D램 출하량이 전체의 40% 이상으로 확대될 것”이라 분석했습니다.

📈 2025~2026년 실적 컨센서스

| 구분 | 2024 | 2025(E) | 2026(E) |

|---|---|---|---|

| 매출액 | 38조 원 | 84조 원 | 97조 원 |

| 영업이익 | 5.6조 원 | 38조 원 | 47조 원 |

| HBM 매출 비중 | 19% | 35% | 42% |

3분기 영업이익은 약 11조 2천억 원으로 시장 기대치를 상회할 전망이며, 4분기 역시 실적 모멘텀 지속이 예상됩니다. 👉 관련기사: [다음뉴스 - HBM 시장 점유율 기사]

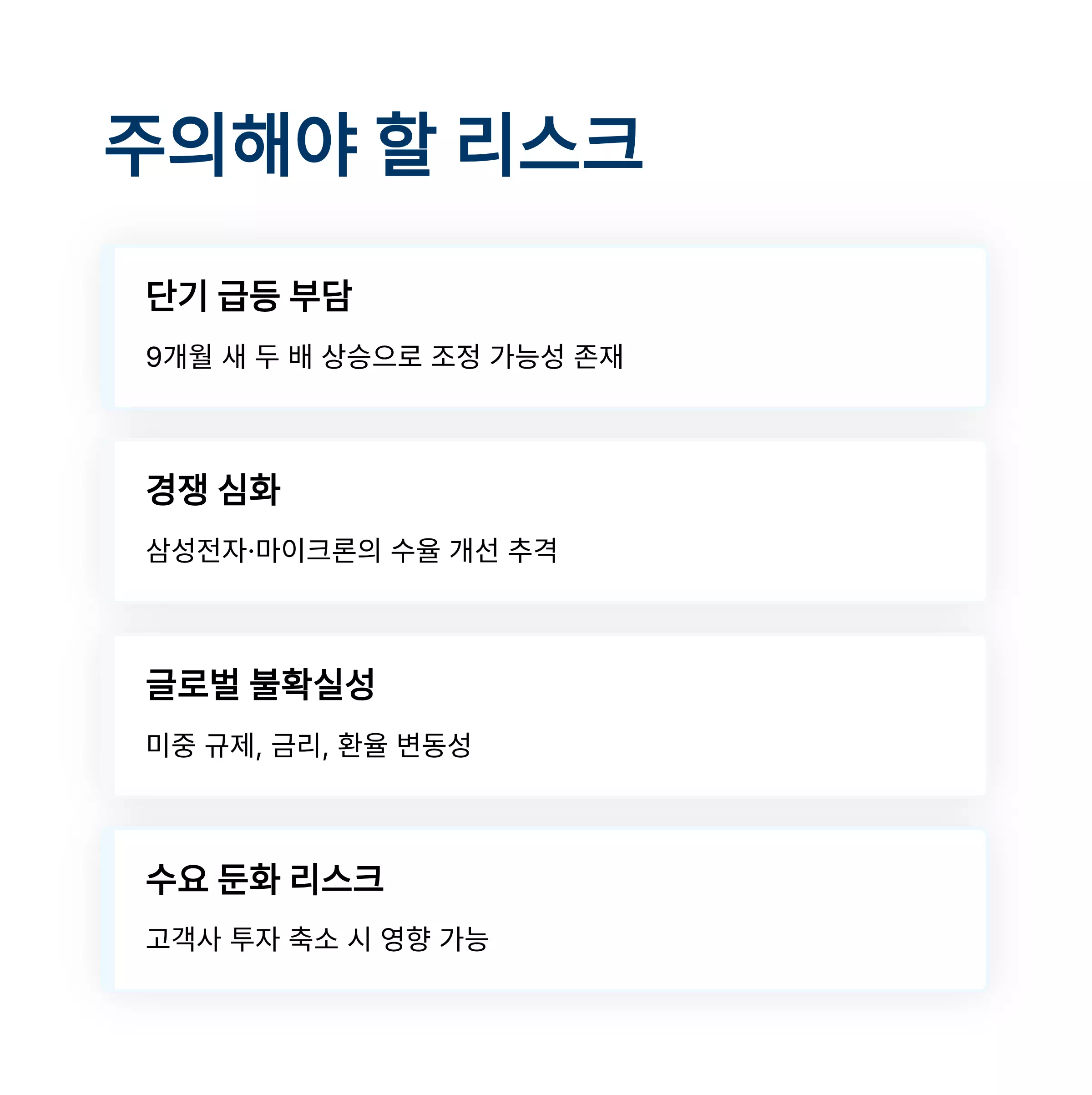

⚠ 리스크 요인과 대응 전략

- 단기 급등 부담: 9개월 새 두 배 상승, 조정 가능성 내재

- HBM 경쟁 심화: 삼성전자·마이크론의 수율 개선 추격

- 글로벌 불확실성: 미·중 기술 규제, 금리 인상, 환율 변동성

- AI 수요 둔화 리스크: 고객사 CapEx 축소 시 영향 가능

따라서 증권가에서는 “분할매수 및 장기보유” 전략을 권장합니다. 중장기적으로는 HBM4 양산, AI DRAM 신제품 출시가 다음 상승 모멘텀이 될 전망입니다.

- 단기 급등 구간에서는 3~4회 분할매수 접근

- 목표가 상단 48만원, 중간밴드 42만~45만원선 참고

- 실적 발표 전후 수급 변동 구간 주의

- 1~2년 장기 관점에서 AI 메모리 사이클 지속성 주목

❓ SK하이닉스 투자 FAQ

Q1. SK하이닉스 목표주가는 얼마인가요?

A1. 국내 25개 증권사 평균 목표가는 약 40만~45만원이며, 일부는 48만원까지 상향했습니다.

Q2. 주가가 이렇게 오른 이유는?

A2. HBM3E·AI 반도체 수요 확대, 실적 급증, 글로벌 AI 서버 투자 확대가 주요 요인입니다.

Q3. 지금 들어가도 괜찮을까요?

A3. 단기 급등 부담이 있으므로 분할매수로 접근하고, 중장기 보유가 유리합니다.

댓글